記事 No. 001

CVP分析は実際の経営判断にどのように使えるのでしょうか?(その1)

CVP分析は、大まかな利益計画や費用最適化の検討に使われます。CVPはCost【費用】、Volume【販売量】、Profit【利益】の頭文字で、これらの関係を分析するモデルです。損益分岐点の計算に用いられるので損益分岐点分析とも呼ばれ、そちらの呼び方がおなじみかもしれません。

CVP分析はいくつかの前提に基づいて単純化されたモデルですが、実際の経営判断でどのように使えるのでしょうか。

CVP分析の基礎

一般に、利益は次のような式で表されます。

売上高R - 総費用C = 利益P

しかし売上高の増減に対し費用、そして利益がどう変化するかを予測しようとしても、決算書のデータから対売上高比率を計算して適用するだけではうまく行かないことが多いのです。CVP分析は、この予測をより正確にするための、決算書とは別の「考え方」を提供してくれます。

CVP分析モデルでは、総費用Cを変動費Vと固定費Fに区分してR - V - F = Pとし、さらにこれを営業量(level of activity)との関係により次の式で表します。

(営業量×営業量1単位当り売上高)-(営業量×営業量1単位当り変動費)-固定費=利益 …式1

営業量の尺度は、販売量・生産量・操業度などが採用されますが、販売量とした場合は「営業量1単位当り売上高」は平均販売単価ということになり、「営業量×営業量1単位当り売上高」は「販売量Q×平均販売単価p」すなわち売上高そのものとなることがお分かりいただけると思います。

変動費Vは、営業量に比例して変動する費用であり、製造費用の直接材料費や外注費などが該当するとされます。固定費Fは、営業量と無関係に一定な費用とされ、減価償却費や人件費などが該当します(現実にはこれらは段階的に変化しますが、CVPモデルでは分析対象範囲内で不変とします)。総費用は全て、変動費か固定費に分解できるものとされます。

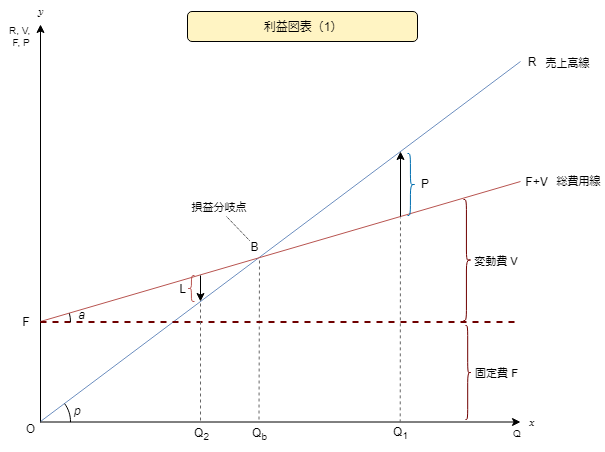

これにより、平均販売単価、販売量1単位当り変動費、固定費は分析対象範囲内で一定とし、販売量を変数としたときに先述の関係式1は、下図のグラフように示すことができます。見覚えがある方も多いと思います。

このグラフは利益図表、損益分岐図表などと呼ばれます。x軸に販売量Qを取っています。売上高はR線で示され、R = Q×平均販売単価pですので、R線は傾きをpとする直線、y = pxとなります。

F+V線は固定費Fと変動費Vの合計である総費用を示します。Fは一定であり、その上にQに比例して増減するVを上乗せしているため、F+V線はFをy軸切片とし、販売量1単位当り変動費aを傾きとする斜めの直線、y = ax + Fで表されます。

R線とF+V線の交点、Bは売上高と総費用が同じになり利益がちょうどゼロになることを意味します。これが損益分岐点(Break Even Point)で、Bにおける販売量Qbを損益分岐点販売量と呼びます。Qbより販売量が多ければ(右方)、例えばQ1ではR線がF+V線より上方にあり、その差である利益Pが発生しています。逆にQbより少ない販売量(左方)、例えばQ2では損失Lが発生していることが示されています。Bでは、R線とF+V線が一致しpQb = aQb + Fになっているので、この式を変形することにより、Qb = F / (p - a)であることがわかります。これは損益分岐点販売量は、固定費Fを平均販売単価から1単位当り変動費を引いたもので割れば計算できることを示しています。平均販売単価から1単位当り変動費を引いたものは、1単位当り限界利益ということになります。限界利益については、後ほど詳述いたします。

損益分岐点比率

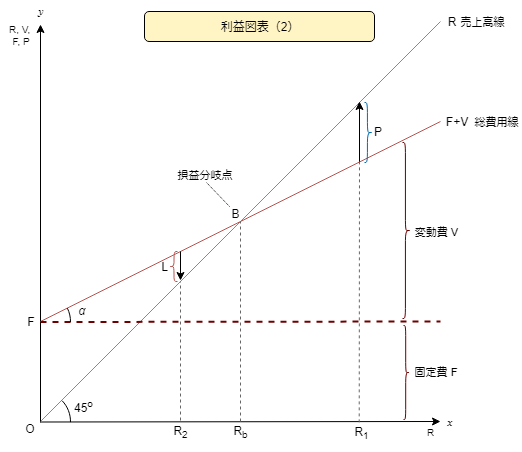

上図ではx軸の営業量として販売量を取りましたが、もとより平均販売価格は一定と前提しているので、x軸に売上高を取る方が利益計画では分かり易いことがあります。その場合、利益図表は下図のようになります。

先の利益図表(1)と異なり、x、y軸ともにRなのでR線はy = xとなり、傾き1(45°)の直線となります。またVは、Rに対する比率で表され、その比率α = V/Rは変動費率と呼ばれます。F+V線(総費用線)はこのαを傾きとし、y軸切片をFとする直線、y = αR + Fになります。両線の交点Bが損益分岐点となることは先の図表と同様です。

例えば現状の売上高がR1であるとき、損益分岐点売上高Rbの、R1に対する割合を%表示したものを損益分岐点比率と呼びます。これは実績売上高を100%としたとき損益分岐点売上高が何%に相当するかを表しているので、その差が損益分岐点売上高までの余裕(または不足)を示していると考えることができます。

例えば損益分岐点比率が80%なら、実績売上高が20%低下するまでは利益が出ていることになります。逆に損益分岐点比率が100%を超過しているなら、損失を計上している状況ですので、手遅れにならない内に対策を打つ必要があります。

変動費率や固定費の水準は、業種によって大きな違いがあり、また個々の企業の特性によっても差が生じます。一方、損益分岐点比率は(指標としての関心度はあまり高くないかもしれませんが)個々の企業の実状から算定される損益分岐点売上高を基準とするので、業種・企業の違いによらず、どの企業にも適用できる汎用性の高い経営指標と考えられます。経営者様はぜひ、この指標を重視して日頃チェックなさってください。

次の記事:CVP分析は実際の経営判断にどのように使えるのでしょうか?(その2)へ

先頭へ