記事 No. 002

CVP分析は実際の経営判断にどのように使えるのでしょうか?(その2)

前の記事では利益図表を使って、CVP分析モデルと損益分岐点をご説明しました。この記事では、限界利益図表を使ってさらにCVP分析を実際の経営判断で使う方法を考えたいと思います。

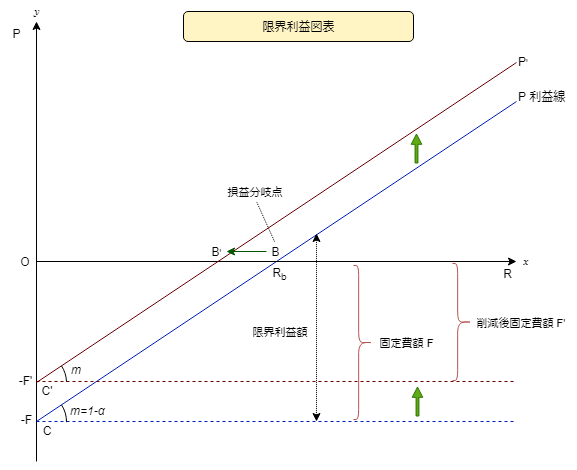

限界利益図表

前の記事で説明しました利益図表は、売上高、費用および利益を一つの図表で可視化する優れたグラフですが、利益PがR線とF+V線のギャップとして示されることや、R線がy=x線で示されることなどが少し分かりにくいと感じる方もいらっしゃるかもしれません。そのために、利益だけを取り出して表示したグラフを用いることがあります。それがこの限界利益図表です。

限界利益とは、売上高R-変動費Vのことで、大学等の先生によっては貢献利益と呼ぶ方もいらっしゃいます(英語ではContribution Marginなのでむしろ貢献利益の方が近いかもしれません)。x軸は売上高R、y軸は利益Pです。この図では利益は斜めの直線Pとして直接示されます。その傾きは、利益図表(2)の変動費率αではなく、限界利益額R-VをRで除した限界利益率mです。m=(R-V)/Rですから、V/Rであるαとの間にはm = 1-αの関係があります。

P線は、y軸上の値が-FであるC点から出発します。これは売上高Rがゼロでも、固定費Fは発生するためその分がマイナス、つまり損失になっていることを意味します。Pは、そこから売上高Rが増加するに伴い限界利益m×Rの分だけ上昇して行き、x軸との交点Bでゼロとなり、ここが損益分岐点となります。売上高の増加に従い、限界利益が増えて行って固定費を回収し、そして利益を計上して行く過程を表しているのです。

固定費と損益分岐点

上図の損益分岐点B点では売上高×m = Fの関係が成立しています。したがって損益分岐点売上高Rbは、Fをmで割ることですぐに計算することができます。また先に述べましたように、m=1-αですので、Fを1-αで割っても同様です。

今、固定費FがF'に削減されたとします。P線のy軸上出発点はC点からC'点に移動し、傾きmは不変とすると、P線はP'線にシフトし、同じ売上高に対し、Fの削減分だけ利益Pが増加します。その結果損益分岐点BはB'に移動します。三角形OBCとOB'C'を見ると相似形ですから、BからB'への変化率は、FからF'への変化率と等しいことが分かります。これは前述の数式でも、RbがFと正比例関係であることから確認できます。固定費Fが10%低下すれば、損益分岐点売上高Rbも10%低下するのです。

例えば当期の売上高がRで、損益分岐点比率が80%であったとしましょう。来期は売上高が5%低下すると予想されるものの、この損益分岐点比率を維持したいとすれば、損益分岐点売上高Rbも5%引下げる必要があります。これを固定費の削減で対応する(実際にはRbを引下げる方法は複数ありその組合せで対応しますが、そのことについては別の機会に説明したいと思います)ならば、同じ5%、固定費を削減すればよいことがすぐ分かります。

なお、損益分岐点比率は、固定費Fを限界利益額m×Rで割っても求めることができます。このことからもRと同率でFを変化させれば、損益分岐点比率は変わらないことが確認できます。

目標利益額を達成する売上高

さて、P線が損益分岐点を越えると、売上高増分にmを乗じた額が利益増分になります。逆に言えば、利益額Ptを目標とするなら、Ptをmで割って求めた売上高増分を損益分岐点売上高に上積みすればよいということです。これは固定費Fと目標利益Ptとの合計をmで割れば、Ptを達成するのに必要な売上高Rtを計算できるということであり、次の式で表すことができます。

この限界利益図表で、限界利益が増大して行って固定費回収後に利益が出始める様子は、一定期間内における売上高と限界利益の累計に当てはめることもできます。例えば、1年度内に当てはめれば、年間固定費は既定ですので期首に発生したものと見なし、時間の経過とともに売上高実績累計が増え、限界利益額も累計されて年度途中で固定費を上回り、目標利益額にどの時点で到達するかといった状況を予測し、管理することができます。もし第11ヶ月末など早い段階で目標利益に達したなら、第12ヶ月はマーケティング戦略を考慮しつつ値引キャンペーンを実行する、といった判断も可能になります。

このように限界利益率mと固定費Fは、CVP分析モデルによる利益構造を理解する上で重要な概念と言えます。限界利益は、小売商業での粗利高であり、固定費は経費に相当します。粗利によってまず経費を回収し、その後利益計上に至るという小売商業の常識的概念は、CVP分析によっても裏付けられると言えます。CVPでは、さらにこの概念を数式モデル化し、数値管理および計画に利用できるようにしています。

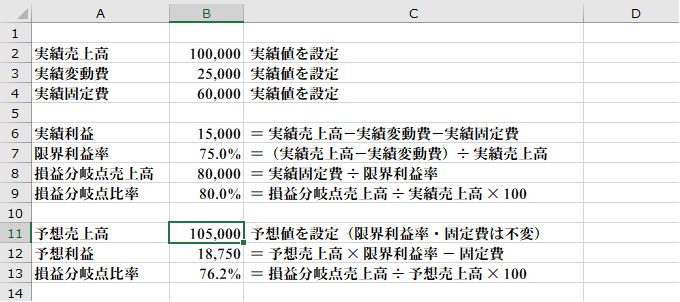

ここまで、CVP分析について図表と数式で説明してきました。しかし数式化によって計画できると言っても、実際に毎回数式を計算するのはわずらわしいものです。また、CVP分析では固定費や平均販売単価などが一定と前提することにより単純化していますが、実際の利益計画や予測の場面ではそうした前提は現実的ではなく、より詳細な計算が求められます。もしExcelなどの表計算ソフトをお持ちであれば、こうしたCVP分析の計算を省力化するために活用することをお薦めします。下図はCVP分析の基本的な計算をさせている例です。

この例のB列には、次のような数式・数値がセルに入力されています。

こうした数式を使って、下図のように売上高の変化で利益・損益分岐点比率がどのように変化するかを見る感度分析表を容易に作成することができます。

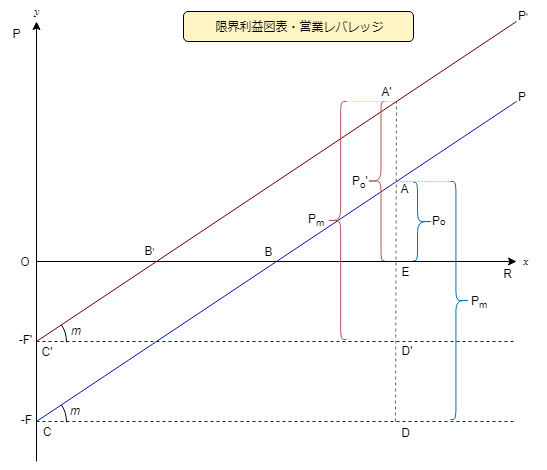

営業レバレッジと安全余裕率

売上高が増えれば、利益は増加します。もし固定費がゼロであれば、利益は限界利益そのものですから、売上高の増加率と利益(限界利益)の増加率は等しくなります。しかし固定費の存在のために、利益は限界利益より常に小さい一方で、売上高が1単位増加したときの増加額は、限界利益・利益ともにm(限界利益率)であるため、増加率は利益の方が限界利益および売上高より大きいことになります。このように利益の増加率が、固定費の存在によって売上高の増加率よりも増幅される効果を、営業レバレッジまたは経営レバレッジと呼んでいます。

営業レバレッジの度合いを、英文名Degree of Operating Leverageの頭文字を取ってDOLと呼び、売上高変化率 × DOL = 利益変化率の関係があります。

上述の例から、固定費が大きければ営業レバレッジの度合いが大きくなることは容易に想像できます。しかし固定費が大きく、DOLが大きいことは、必ずしもメリットではありません。それはDOLと損益分岐点比率が、利益を介して密接な関係にあるからです。

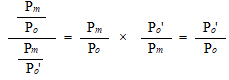

DOLは、ある売上高における、利益に対する限界利益の比率として定義されます。上の限界利益図表では限界利益をPm、利益をPoとして、DOL = Pm ÷ Poになります。 この図では、利益線Pは固定費がF、限界利益率がmであるケースを表し、P'は固定費がF'、限界利益率が同じくmであるケースを表しています。売上高OEにおける各々のDOLは、PではPm ÷ Poとなり、P'ではPm ÷ P o'となります。図からお分かりいただけますように、PoがPo'より小さいので、PのDOLはP'のDOLより大きくなります。その比は、

であり、図のA'EとAEの比であることから、B'EとBEの比と同じであると分かります。B'EおよびBEは、売上高OEと各損益分岐点売上高との差ですので、PのDOLがP'のDOLより大きいほど、逆にPの損益分岐点Bと売上高点Eとの間の余裕はP'に比べて小さい、ということを意味しています。数式では次のように確認することができます。

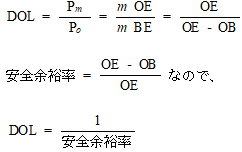

売上高から損益分岐点売上高までの余裕、OE-OBが売上高OEに占める比率を安全余裕率と言いますが、DOLは安全余裕率の逆数なのです。DOLが2倍になると、安全余裕率は1/2になってしまいます。安全余裕率は1-損益分岐点比率ですので、安全余裕率が低下することは損益分岐点比率の上昇と同義です。なお、安全余裕率は通常、損益分岐点売上高OBを求めてから1-(損益分岐点売上高÷売上高)で計算しますが、DOL=限界利益÷利益から、その逆数として、安全余裕率=利益÷限界利益によっても求めることができます。

総費用中の固定費の割合が高い費用構造を持つ企業は、損益分岐点売上高が高く、DOLが大きくなりがちです。また、固定費の割合が高くない場合でも、損益分岐点売上高近傍で操業している場合はやはりDOLは大きくなります。DOLが大きければ、売上高の上昇局面では、利益が急速に増加しますが、売上高の減少局面ではすぐに損益分岐点売上高まで下がってしまうおそれがあり、さらに損益分岐点売上高から下降すれば急速に損失が拡大することになります。つまり、DOLが大きいということはリスク(予測の失敗による影響度)が高いことであり、経営上注意を要するのです。

CVP分析の前提条件

このようにCVP分析は、ビジネスの利益管理に有用な利益構造モデルと損益分岐点の概念を提供してくれます。しかし繰り返し申し上げたように、CVP分析モデルは様々な前提を置くことで成立しており、それらの前提には、現実にそぐわないものが多くあります。一例として、販売単価と変動費率を一定とすることは、その事業では商品が一つだけか、複数の商品があってもセールスミックスが常に一定であることを意味し、現実的ではありません。実際にはセールスミックスと販売単価の変化を含めた販売計画の検討が必要であり、それに基づいて商品別または商品群別の変動費率の変化を加味して限界利益を求める必要があるのです。これはすべて手動で計算しようとすれば大変な手間ですが、幸いなことに今はコンピューターがありますので、ERPやBIシステムであれば予算管理モジュールによって、あるいは規模がさほど大きくなければExcel等表計算ソフトによっても計算モデルを作成することができます。

さらに、純粋な変動費・固定費というものは実際には非常に少なく、CVPモデルのように単純に変動費と固定費に区分することは難しいのです。しかし固定費も、ある程度売上高に連動するもの、本当に一定とみなせるもの、などに分類し、各々予測しExcel等の計算モデルに入力すれば、さらにリアルな損益管理モデルを構築できるでしょう。

実際の経営支援の現場でも、充分な損益管理モデルをお持ちでない場合は、このようにして各企業様の実態に合わせたモデルを構築することをお薦めしています。

CVP分析には、この他にも現実的とは言えない前提条件があり、留意する必要があります(それらの例を最後に列挙しておきます)が、コンピューターを活用して補完することにより、CVP分析の考え方を使って実用的な経営判断ツールを構築できるのです。

- 【その他、留意すべき前提条件の例】

- 在庫の存在は無視される

- 生産物に対する需要は無限である

- 営業量の増加による量産効果はない

- 生産キャパシティに制限はない

(CVP分析は実際の経営判断にどのように使えるのでしょうか? 終わり 2019.03.30)

先頭へ